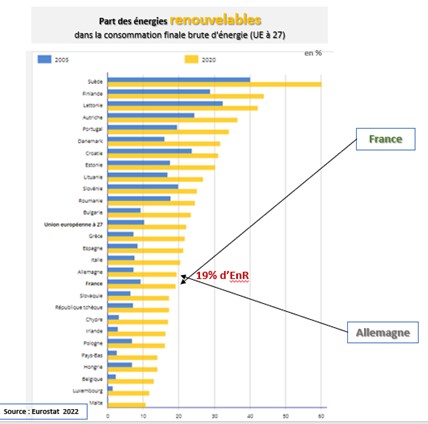

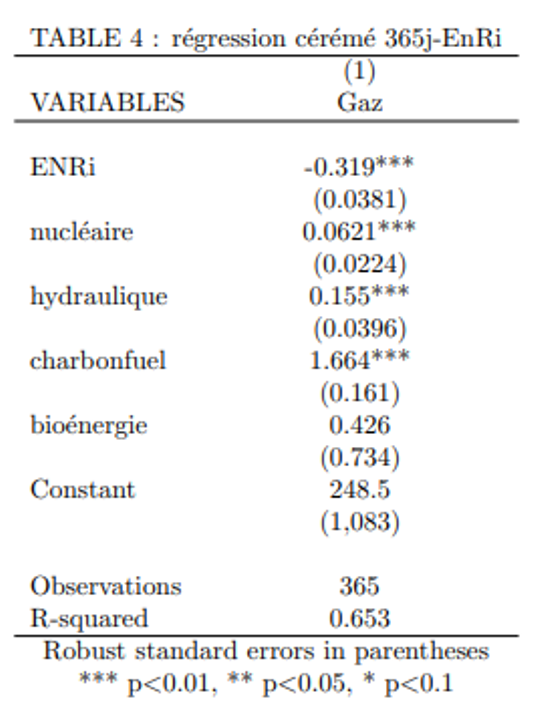

France – Allemagne : comment chacun conçoit son indépendance énergétique

La France avait vers 2000 un socle d’électricités propres pilotables (nucléaire, hydraulique, autres renouvelables pilotables) > 90%. Dans les années 2021-2023 (moyenne), ce socle est descendu à 80%.

Entretemps les EnR intermittentes sont arrivées, montant jusqu’à 12-15% du mix électrique.

Les fossiles sont descendus aux alentours de 7-8%, étant précisé qu’il n’y a plus en France le moindre gisement fossile (gaz, charbon, pétrole) pour contribuer à assurer l’indépendance énergétique.

On a ainsi empilé des EnR intermittentes qui, dans un jeu qui est à somme nulle (consommation à peu près étale), n’ont pas d’autre effet que d’évincer le nucléaire.

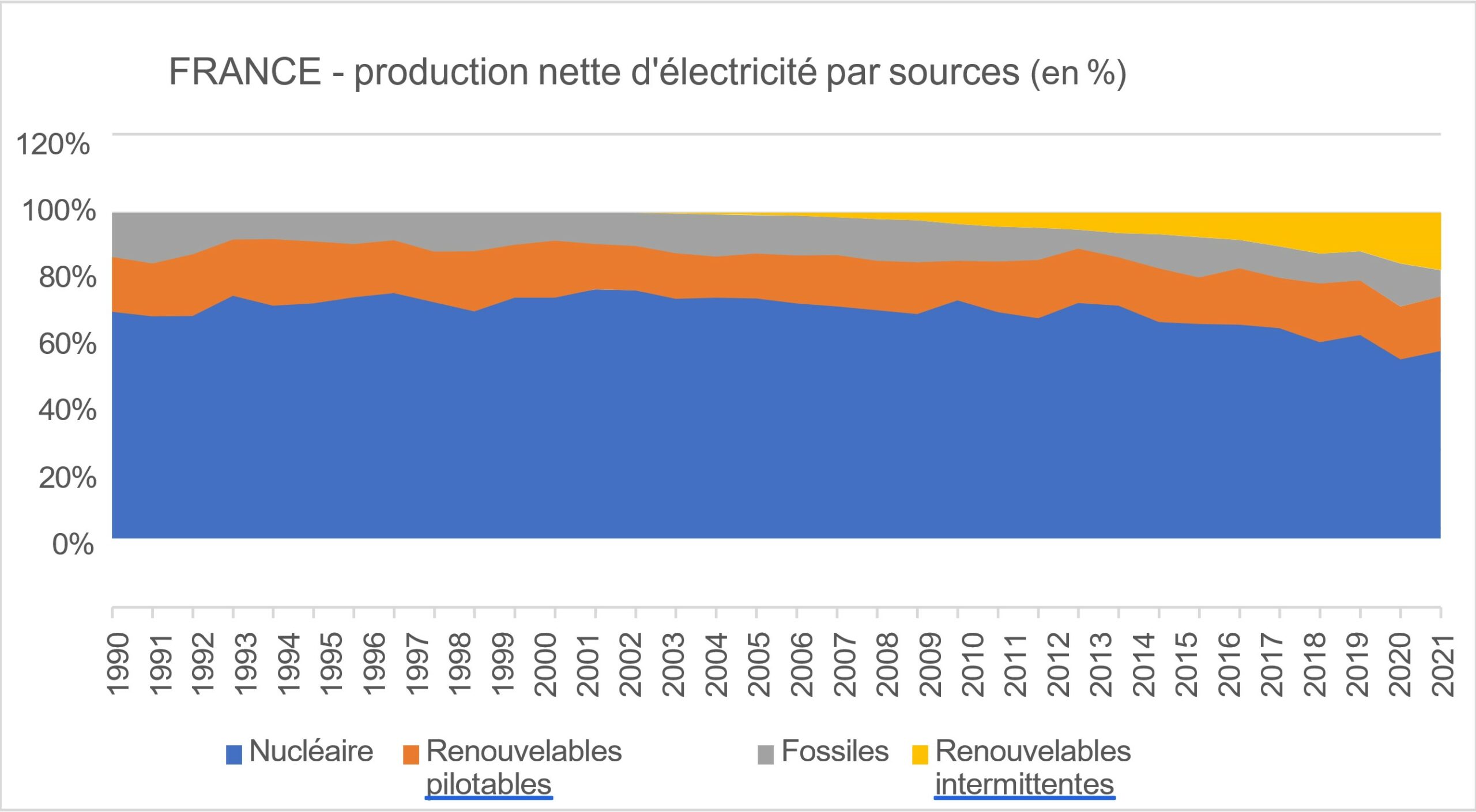

L’Allemagne avait vers 2000 un socle d’électricités propres pilotables (nucléaire + hydraulique) < 35%. En 2023, ce socle est descendu à 15% par une fermeture du nucléaire que compense partiellement un investissement massif dans la biomasse (dédiée à la production d’électricité, contrairement à la France).

Les EnR intermittentes sont montées à 40% et les fossiles sont descendus de 67% à 45%.

L’Allemagne a probablement le sentiment d’assurer son indépendance énergétique en maintenant une part significative de recours à ses gisements fossiles (charbon, lignite), ce qui lui permet au passage de conserver un socle pilotable minimum, à hauteur de 60%. Et tant pis si c’est fortement carboné.

Ce dans un jeu qui est à somme nulle (consommation à peu près étale, 2023 mis à part).